VACA MUERTA El presupuesto en perforación

El presupuesto de la perforación en Vaca Muerta

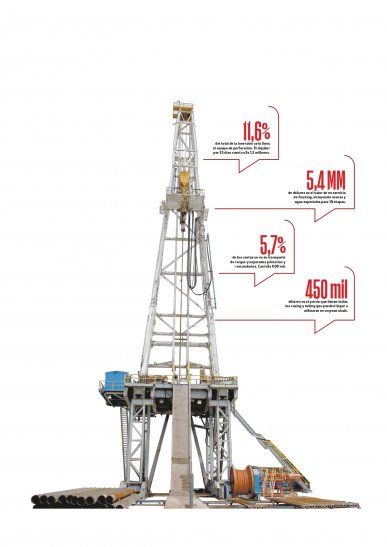

El porcentaje de participación en cada etapa que las compañías tienen en cuenta. 'Qué servicios son claves para un pozo horizontal?

Una curva de aprendizaje de más de diez años tiene la industria de Vaca Muerta. El shale neuquino evolucionó rápidamente gracias a los abundantes recursos de petróleo y gas de esquisto, pero también por una historia de más de 100 años de exploración de hidrocarburos en yacimientos convencionales. La eficiencia y la reducción de costos se volvió una clave indispensable en las operaciones de la Cuenca Neuquina para poder convertirse en un ambiente competitivo y atractivo para los inversores.

De acuerdo con fuentes de la industria consultadas por +e, un pozo horizontal promedio con objetivo shale en Neuquén tiene un costo de 9,9 millones de dólares. Todavía falta para que alcance a Eagle Ford, una de las principales rocas de Estados Unidos, que tiene un valor de 7,9 millones de dólares. En ambos casos se habla de una rama lateral de 2000 metros, en tanto que la profundidad es de 2800 metros para Vaca Muerta y de 3350 para Eagle Ford.

El servicio más caro y que se lleva el porcentaje más alto de participación en toda la operación es el fracking. Una estimulación de 18 etapas de fractura, con arena y agua incluida en el presupuesto, puede llegar a valer 5,4 millones de dólares (unos 300 mil dólares por etapa de fractura), el 54,5% del presupuesto.

Un servicio de hidrofractura contempla otro insumo como es el combustible y los lubricantes: el 2% del total. La estimación es de 11.500 litros de diésel por etapa de fractura en Vaca Muerta. Por eso, algunas compañías buscan equipos de refueling más eficientes, incluso, como es el caso de YPF, están promoviendo la fabricación nacional para sustituir importaciones en la industria del shale argentino.

Los fluidos de perforación significan el 2,3% del total de la operación (231 mil dólares) y están ligados a las tareas de fractura. Las empresas lo utilizan para que fluya la producción de hidrocarburos, se regula en base al tipo de pozo, a la profundidad y a la presión, además de tenerse en cuenta la geología. De acuerdo con las características del pozo, el lodo es una preparación acorde al cliente.

Casi 600 mil dólares cuesta la logística de transporte de carga y los separadores primarios y secundarios de hidrocarburos en la locación (que permiten llevar el petróleo, el gas y el agua subterránea por distintas tuberías y dispositivos de almacenamiento). Nada menos que el 5,7% del total del presupuesto de la operación.

El drilling direccional es otro de los servicios más importantes que la operadora necesita tener contratado para un nuevo pozo. Un 3% del costo final corresponde a estas herramientas que ayudan en los casos en los que haya que hacer una modificación o cambio en la dirección del pozo. Un aproximado de 300 mil dólares van para garantizar este segmento, que puede estar incorporado dentro de los servicios de la empresa perforadora o es contratado o subcontratado.

La construcción de la locación y los caminos pueden llegar a costar más de 100 mil dólares para una operadora que inicia el camino de la perforación (el 1,1% del presupuesto). Las tareas de desmontaje, transporte y montaje de los perforadores (conocido por las siglas DTM) significan el 1,5% del costo total, aproximadamente 144 mil dólares.

La cementación, la base para estabilizar el pozo, tiene un costo de 134 mil dólares y representa el 1,4% del total. Los servicios para cabeza de pozo y trépano, entre otros costos asociados, junto con los honorarios del company man y otros supervisores, concentran el 2,8% del total del costo de un pozo horizontal, alrededor de 280.500 dólares.

Una serie de productos que requiere el pozo vinculados a los casing y tubing (herramientas, equipamientos, cabeza de pozo, entre otros) son el 4,5% del presupuesto, y se llegan a gastar 450 mil dólares para asegurar esos insumos tangibles.

CEOPE y pymes

Al realizar un balance del peso que tienen las distintas empresas de servicios, la mayoría de las tareas las realizan las grandes compañías que integran la Cámara de Empresas de Operaciones Petroleras Especiales (CEOPE). En este grupo aparecen nombres de la talla de San Antonio, Weatherford o Halliburton, dedicados a suministrar los equipos de perforación y de fractura.

Las empresas regionales tienen un rol importante, pero muchas veces trabajan en consonancia con las socias de la CEOPE como servicios tercerizados. Hay rubros que son exclusivos de las empresas de CEOPE como el equipo de perforación, el drilling direccional (aunque pueden sumar pymes para servicios asociados) y el fracking.

El desafío de la industria es reducir los costos operativos a medida que la producción crece. La optimización, eficiencia y reducción de costos serán claves para mejorar la competitividad y seducir a los inversores frente a otros rivales en EE.UU. y la región.

> Fracking, lo más importante

Durante julio, se alcanzó la tercera marca más alta de la historia del desarrollo del shale en el país, con un total de 943 etapas de fractura en Vaca Muerta. De acuerdo con el informe elaborado por Luciano Fucello, manager de NCS Multistage, en el séptimo mes del año, las etapas de fractura multiplicaron por 21 a las 44 obtenidas en julio del año pasado, cuando la actividad sufrió una pronunciada baja. Las cifras estuvieron lideradas por YPF, con 675 fracturas; seguida por Tecpetrol (97), Pan American Energy (74), Pluspetrol (57), Pampa Energía (35) y TotalEnergies (5). Hasta el momento, el 2021 ya suma un total de 5306 etapas de fracking en la Cuenca Neuquina, un 62% más que en el 2020.

> Modelo para armar neuquino

Hay algunos datos que pueden dar cuenta de cómo es un pozo modelo en Vaca Muerta. Si la longitud lateral des de 2300 metros -más allá de que hay planes de llegar a 4000 metros horizontales-, la cantidad de fracturas puede rodar entre 25 y 29 etapas según el diseño de la operadora, indica un informe de la Secretaría de Energía de la Nación. Cada empresa tiene su método, por lo que la separación entre etapa y etapa puede ser de alrededor de 70 a 75 metros.

> La curva de aprendizaje

- El primer multifractura. El inicio de Vaca Muerta puede fijarse en 2011. A mediados de aquel año, Apache Energía perforó en Neuquén el primer pozo horizontal multi-fracturado (con objetivo shale).

- Únicos en el mundo. Un proyecto de shale oil como Loma Campana o de shale gas como Fortín de Piedra son de referencia mundial puesto que no existe nada parecido fuera de Estados Unidos. La Argentina hace su propia escuela.

- Los pozos operativos. Vaca Muerta tiene 15 empresas operando para dar un total de 1145 pozos operativos. Este volumen de actividad arrojó en junio, los últimos datos completos provistos por la Secretaría de Energía de la Nación.

- La evolución de los pozos horizontales. Field Developments Consultants indica que entre 2014 y 2020 la longitud promedio de los pozos aumentó en un 103% (de 1090 a 2216 metros) y el número de fracturas por pozo creció un 261% (de 13 a 34).

Comentarios