RIESGO PAÍS RIESGO DE DEFAULT

Riesgo País por encima de los 1.900 puntos ¿Qué significa?El Riesgo País se intensifica y logra romper con la barrera de los 1.900 puntos básicos, ¿Qué significa todo esto? |

En este momento, el Riesgo País se encuentra en los 1.923 puntos básicos |

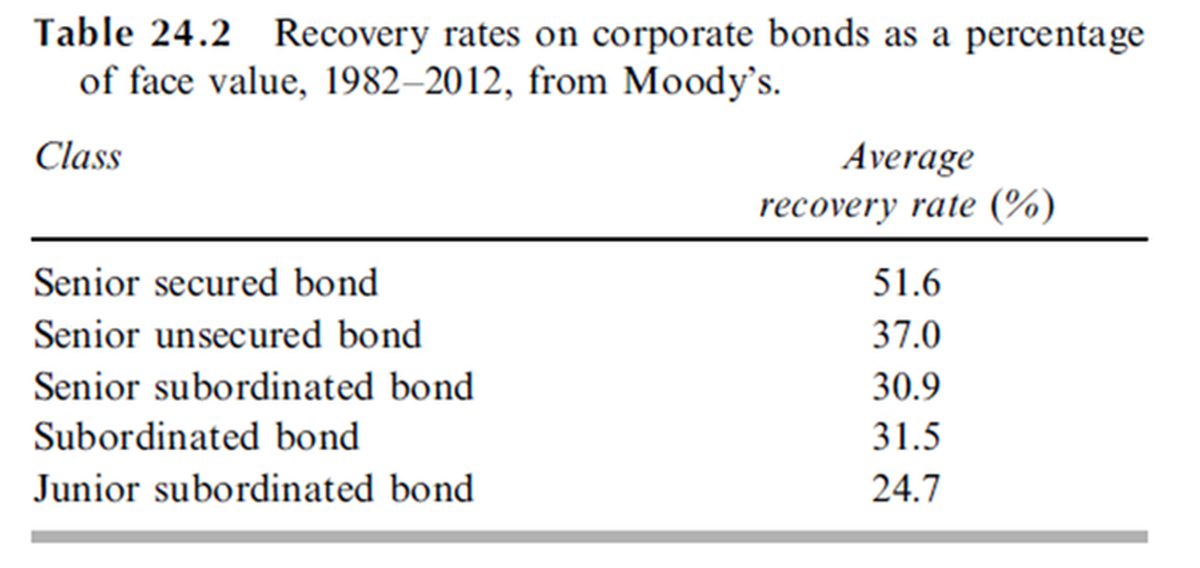

Esta semana el Riesgo País de Argentina volvió a ubicarse arriba de los 1.900 puntos básicos. Y fue por este motivo que el ingeniero, especialista en finanzas, Juan Cruz Lekovic decidió repasar qué es, cómo se calcula y que información brinda este índice elaborado por el JP Morgan.  Lo Primero que tenemos que saber es que el Riesgo País es un Spread, un diferencial de tasa que trata de cuantificar el riesgo de los bonos soberanos de un determinado país. ¿Qué riesgo cuantifican? El riesgo de Default  Como se ve en el gráfico anterior, ese spread se calcula sobre una tasa libre de riesgo de Default. Dicha tasa proviene de la curva bonos soberanos USA (se acepta que son libres de Default porque, en última instancia, pueden imprimir los dólares y pagar la deuda)  Pero, el cálculo del Riesgo País no es tan directo como calcular el spread entre la Yield de los bonos Soberanos Argentinos y la Yield de la Curva de USA. Para el Riesgo País hay que calcular el Z-Spread. El Z-Spread se calcula sobre la curva Spot de USA. Y la curva Spot se compone de las tasas Spot, es decir, las tasas de rendimiento de instrumentos que no t ienen flujos (instrumentos a descuento). En esencia, la TIR de un bono es la tasa promedio ponderada de las tasas Spot  Dado que no existen títulos a descuento para todos los vencimientos, la Curva Spot se deriva haciendo un Strip de los cupones de los Treasuries. Luego, con el método de Nelson y Siegel Extendido se puede aproximar la curva y de esa manera tener una línea continúa  Entonces, teniendo la curva spot, sólo resta calcular el spread Soberano. Este spread (llamado Z-Spread) se calcula como un diferencial de tasa constante tal que, al descontar los flujos futuros del bono soberano usando Curva Spot + Z-Spread llegamos al precio de mercado actual  Ahora bien, Argentina tiene varios títulos soberanos: en Pesos, Dólares, Euros, Yenes, etc ¿Cuáles computan para el Riesgo País? Los títulos soberanos en dólares con legislación internacional que tengan más de 1 año de maturity. Es decir, el GD29, GD30, GD35, GD38, GD41 y GD46 Pero, cada uno de esos bonos tiene su propio Z-Spread y el Riesgo País es un solo número. Lo que ocurre es que el Riesgo País es un promedio ponderado por el outstanding de cada bono. En la siguiente Tabla, un ejemplo del cálculo del Riesgo País  ¿Qué información nos brinda esto? Al principio decía que el Riesgo País trata de cuantificar el Riesgo de Default. Por lo tanto, si asumimos alguna función de distribución de probabilidad y un Recovery Rate, podemos calcular la probabilidad implícita de default para X período  ¿Qué es el Recovery Rate? Si una empresa quiebra, sus activos se liquidan y con lo generado, se paga todo lo posible de las deudas. El porcentaje de lo que se logra pagar sobre el total de lo que se adeudaba es el Recovery Rate. Cuadro del libro de Hull Options, Futures and Other  Un país no puede fundirse, pero en una restructuración, los bonos tienen un valor de mercado. Usando ese valor de mercado, podemos estimar el Recovery Rate. En general, se asume que ese valor suele situarse entre 30% y 35%  Una particularidad más: si los bonos cotizan con paridad constante igual a 100%, entonces la Yield se mantiene constante. Si la paridad se mantiene por arriba de 100%, la Yield tenderá a bajar a medida que pasa el tiempo. Si los cotizan debajo de 100%, la Yield tenderá a subir  Dado que los bonos argentinos cotizan por debajo del 100% de paridad, si la paridad de los mismos se mantiene constante y por debajo, el mero paso del tiempo hará que el Riesgo País continúe subiendo Como conclusión, existe una relación directa entre Riesgo País y el Riesgo de Default: cuanto más alto es el Riesgo País, mayor es probabilidad implícita de default que le asigna el mercado a ese País  Y, asumiento ciertos supuestos, con el Riesgo País podemos inferir cuál es esa probabilidad implícita de Default que el mercado le está asignando  |

Comentarios